- 产品详情

近年来,关于我国生意出资顺差去向的质疑不时呈现。必定程度上,这是由于商场习气运用外贸进出口等曝光度较高的月度数据,而忽视了更为全面的世界收支数据。从世界收支数据来看,我国不存在“万亿美元失踪”的问题。商场关于相关问题质疑不断,底子上反映了外汇缺少时期“宽进严出”的思想惯性,也是当时商场预期转弱的体现之一。对此,一方面,要改进世界收支核算,添加世界收支数据透明度;另一方面,要齐抓共管、标本兼治,防备化解本钱外逃危险。

作为生意出资大国,我国的对外经济情况备受重视。由于这一论题触及多项目标,并且同一类型目标或许触及不同部分,而这些部分的核算口径又存在许多差异,不免引发商场猜忌乃至是误解。最近,“万亿美元失踪”的论题再次引发热议。例如,有人提出,2022年海关核算的我国外贸进出口顺差8778亿美元,同期外汇储藏规划却不增反减1225亿美元,二者缺口近万亿美元。又如,还有人根据“货品生意、服务生意及非金融类出资”,核算得出2020—2022年“全口径的顺差规划”算计为18977亿美元,并且以为这部分顺差没有体现在任何其他微观金融数据上(包含央行层面的外汇储藏、外汇占款数据,银行层面的结汇、外汇存款数据等)。那么,万亿美元顺差真的“不知去向”了吗?本文将从以下四个方面对此进行讨论。

本文开篇提及的第二种观念,实践与榜首种观念千篇一律,仅仅一个加强版。直接将海关核算的外贸进出口差额、商务部发布的直接出资数据,与外汇储藏规划改变进行比照,是一种“对账”行为。事实上,这些数据并不具有可比性。一方面,外贸进出口和直接出资是流量,外汇储藏规划是存量,且其间包含估值要素影响,这些数据并非可比口径;另一方面,外贸进出口和直接出资仅仅一国对外经贸活动的重要组成部分而非悉数,而外汇储藏财物改变(即外汇储藏流量)则是一国对外经贸活动的首要成果(即世界收支差额的首要部分),因而这些数据也并非彻底可比。

世界收支账户与国民收入账户、财务账户、钱银金融账户构成微观经济的四大账户,具有世界可比性。其间,后三大账户反映一国对内经济运转情况,世界收支账户则反映一国对外经济运转全貌。世界收支核算有狭义和广义之分:狭义的世界收支核算是指世界收支平衡表(BOP)核算,即对外经济活动的流量核算;广义的世界收支核算还包含世界出资头寸表(IIP)核算,即对外经济活动的存量核算,反映一国对外金融财物和负债情况。由于常见的生意出资为流量数据,为便于比照,咱们首要剖析世界收支平衡表数据。

世界收支平衡表的底子分类包含常常账户(包含货品和服务、初度收入、二次收入三个子账户)、本钱账户(包含非出产非金融财物的取得/处置,以及本钱搬运两个子账户)、金融账户(包含直接出资、证券出资、金融衍生东西、其他出资和储藏财物五个子账户)、差错与遗失净额。常见的外贸进出口(即货品生意进出口)数据,在世界收支核算中对应的便是常常项目下的“货品生意进出口”项目。即使使用货品生意、服务生意及非金融类出资数据核算出所谓的“全口径顺差规划”,也仅仅是世界收支核算数据的一部分。据此来剖析我国对外经济运转全体情况或成果,仍归于井蛙之见。

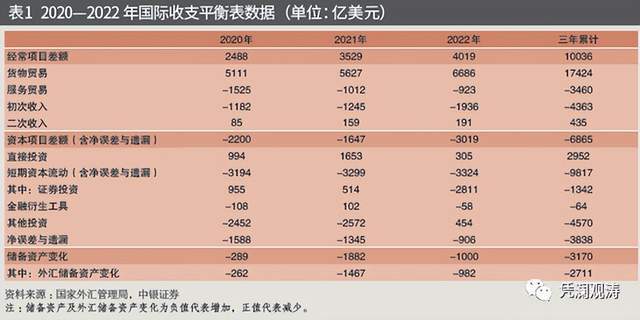

依照世界收支口径归总,2020—2022年,货品和服务、直接出资算计顺差为16916亿美元,再加上常常项目中的初度收入(即酬劳收益)和二次收入(即常常搬运)差额,以及本钱项目里的短期本钱净流出(含净差错与遗失,即非直接出资办法的本钱活动),得到的算计顺差为3170亿美元,这部分资金终究体现为储藏财物添加3170亿美元,其间外汇储藏财物添加2711亿美元(见表1)。显着,不存在“万亿美元失踪”的问题,最多也便是“净差错与遗失”的科目存疑。对此,后文将继续阐明。

之所以商场简略忽视世界收支核算数据,是由于与外贸进出口、跨境直接出资等月度、高频数据不同,我国世界收支数据归于季度、低频数据且发表时刻较为滞后,世界收支平衡表开始数据季后一个多月才发布,正式数据季后两个多月才发布。外汇储藏规划数据尽管按月发布,但生意引起的外汇储藏财物改变仍要在世界收支平衡表开始数据发布时才按季发表。在金融越来越敞开的情况下,为满意对瞬息万变的外汇局势剖析的需求,外贸进出口等曝光度较高的月度数据更为社会所了解,受商场喜爱也在情理之中。但应该了解其固有缺点,做判别要慎之又慎。

海关核算的货品生意与世界收支口径的差异首要体现在以下多个方面。榜首,在核算根据方面,海关核算首要根据货品是否实践进出关境且改动我国物质存量,世界收支中的货品只记载所有权产生了搬运的货品,所有权未产生搬运的货品(如来料加工或出料加工生意)归入服务生意核算。第二,在计价方面,世界收支核算要求进出口货值均按离岸价格记载,而海关出口货值为离岸价格,进口货值为到岸价格,因而世界收支核算会从海关进口货值中调出世界运保费开销,并归入服务生意核算。第三,世界收支核算还弥补了部分进出口退运,以及海关未核算的易手生意下的货品净出口等数据,调整了因特别代工形式和计价办法差异构成的口径差异等(国家外汇管理局世界收支剖析小组,2022)。

从进出口金额来看,海关口径一直大于世界收支口径,2017—2021年两个口径的进口、出口金额均匀每年相差775亿美元、901亿美元,2022年进口金额距离显着缩小,但出口金额距离则跳升至2453亿美元。从进出口差额来看,2019年之前,除个别年份外,世界收支口径的年度货品生意顺差一直大于海关口径;2019年以来情况产生反转,尤其是2021年、2022年,海关口径与世界收支口径的距离从此前两年缺乏300亿美元先后扩展至1077亿美元、2091亿美元(见表2)。对此,国家外汇管理局解说称,由于我国兼具“加工大国”和“消费大国”双重身份,近年来“无厂制作”形式盛行。该形式导致货品移动与货权转让别离,是构成我国世界收支货品生意核算与海关进出口货品生意核算口径差异的首要要素(国家外汇管理局世界收支剖析小组,2022)。

商务部核算的直接出资与世界收支口径的差异首要体现在以下几个方面。榜首,世界收支核算选用财物负债准则编制和列示,商务部直接出资数据选用方向准则编制和列示,两者对反向(逆向)出资和联属企业间出资的记载准则不同;第二,世界收支核算中的直接出资选用净额编制,即财物和负债均按出资减撤资反映;第三,与商务部来华直接出资不同,世界收支核算中的直接出资负债包含了外商直接出资企业的未分配赢利、已分配未汇出赢利、股东借款等内容(国家外汇管理局世界收支剖析小组,2022)。

商务部和世界收支口径的数据差异首要体现在外来直接出资上。2004年以来,世界收支口径的外来直接出资继续大于商务部口径的全职业外来直接出资、非金融类外来直接出资。尤其是2010年之后,两个口径之间的距离显着扩展,2010—2021年,前者较后两者均匀每年别离多出1074亿美元、1203亿美元。从直接出资差额来看,世界收支口径的年度直接出资只在2016年呈现逆差,而商务部口径的全职业直接出资、非金融类直接出资则呈现屡次逆差,2010—2021年,前者较后两者均匀每年别离高出1144亿美元、1132亿美元(见图1)。

正是由于不同口径之间的数据存在较大差异,在兼并核算时需求分外留意。假如将海关口径的货品生意与商务部口径的服务生意数据简略加总,其间一个过错便是,商务部口径的服务生意现已按世界收支口径调整,包含了海关进口货值(进口到岸价格CIF)中的世界运保费开销,因而,会触及重复核算问题。

海关核算的货品进出口数据是物流而非资金流的概念,而国家外汇管理局发布的可比口径的银行代客涉外收付款数据是根据现金收付制准则。这意味着,即使某段时期内呈现数千亿美元生意顺差,当期也不必定会有相应规划的资金流入。2011年以来,货品生意进出口顺差继续大于可比口径的货品生意涉外收付款顺差,到2022年,二者均匀每年相差2418亿美元。究其原因,是由于存在长时刻的出口少收、进口多付现象。同期,货品生意涉外收入继续小于出口金额,二者均匀每年相差2022亿美元,是货品生意顺差不顺收的首要原因;2014—2022年,货品生意涉外开销继续大于进口金额,二者均匀每年相差830亿美元(见图2)。

出口少收、进口多付,部分是由于出口企业推延收款或进口企业预付货款所构成的,跟着时刻的推移,缺口或许转为下期生意项下的跨境资金净流入。除此之外,其他要素也或许影响货品生意涉外收付款情况。导致出口少收的原因包含,对外捐献物资但没有出口收入,对外承包工程出口货品记载在对外出资项下也无对应的出口收入,来料加工仅收工缴费,出口企业把(核定规划内)收入存放在境外,企业出口呈现坏账不能收汇,或许企业或许虚报出口商品价格等。导致进口多付的原因则或许是,企业出于避税等原因低报进口商品价格,或许在“无厂制作”形式下,境内跨国公司购买境外原材料,并托付境外相关企业进行出产、出售等。

银行代客涉外收付款数据分类与世界收支核算共同,除了货品生意之外,还包含服务生意、直接出资、证券出资等多个项目。这些项目带来的外币涉外收付款顺差,一部分会体现在外汇存款上,或许是由于商场主体推延结汇或用于对外付出;另一部分则体现为结售汇差额,这是反映境内外汇供求联系的重要目标。2018年之前,在央行外汇商场干涉常态化情况下,银行结售汇顺差会转化为外汇储藏,反映为世界收支平衡表中的本钱外流;而2018年以来,央行现已底子退出外汇商场干涉,因而银行结售汇顺差没有导致外汇储藏大幅添加(见图3)。不过,这部分顺差并没有随便消失,而是转变为银行持有的外汇头寸,流量会被借记世界收支平衡表中银行部分对外本钱输出添加,存量会被记为世界出资头寸表中银行部分对外金融财物添加。

根据世界收支核算的假贷记账法编制准则,生意顺差与非生意逆差、常常项目顺差与本钱项目(含储藏财物、净差错与遗失,下同)逆差一直是镜像联系。本钱项目逆差既有或许是境内主体添加对外出资,也有或许是外来出资流向反转。2020年和2021年,由于外资底子为继续净流入,因而本钱项目逆差由内资外流主导,反映为世界收支金融账户的财物方净流出较多,2020年和2021年别离净流出6752亿美元和8949亿美元,同期金融账户的负债方别离净流入5852亿美元和6764亿美元。2022年,内资外流规划显着减小,降至2815亿美元,外资由2021年同期大幅净流入转为净流出294亿美元,反映为世界收支金融账户的负债方由净流入转为净流出。

2017年,跟着外汇局势趋稳,我国采取了一系列回归监管方针中性的行动(管涛,2018a),央行底子退出了外汇常态干涉。尔后,生意引起的外汇储藏财物改变趋于收敛,常常项目顺差对应的本钱外流更多体现为民间部分的对外本钱输出(包含内资外流和外资回撤)。并且,常常项目顺差越大,民间本钱外流越多。

如前所述,世界收支平衡表是按假贷记账法编制,遵从“有借必有贷、假贷必持平”的管帐准则。理论上,世界收支口径的货品生意顺差,终究都能找到非生意项目的逆差(包含生意引起的储藏财物改变)予以冲抵。可是,这方面遇到的一个最大的妨碍,便是净差错与遗失项目。

世界收支平衡表中的净差错与遗失既或许是数据源和编制等核算方面的原因构成的,也或许是经济原因导致跨境本钱活动没有被记载。假如首要是核算原因所构成的,理论上,净差错与遗失的方向应该是随机散布。例如,美国的年度净差错与遗失额时正时负,占世界收支口径的货品进出口金额比重底子坐落±5%的世界标准以内。不同的是,2009年以来,我国的年度净差错与遗失项目继续为负且规划较大,其绝对值占世界收支口径的货品进出口金额比重在2015—2017年接连超越5%的世界标准,尔后该比重有所下降,2022年乃至降至1.5%。可是,由于外贸进出口规划的日益扩展,2020—2022年净差错与遗失负值累计为3838亿美元(见图4)。商场一般据此以为我国存在严峻的本钱外逃。

一般而言,咱们在剖析世界收支情况时,会把净差错与遗失项归入本钱项目或许短期本钱活动差额,行将净差错与遗失负值视为本钱外流。但在监管上,则不宜简略将其视为违法违规的本钱外逃。

从核算上讲,净差错与遗失负值既或许是常常项目顺差高估,也或许是本钱项目外流轻视,但实践中对两种核算差错无法进行区别。假如能够区别的话,即使是抄获的违法违规案值或许预算数据,都能够直接放到线上项目。由于核算便是核算,核算不是监管。例如,海关查出的进出口私运,在世界收支核算中都会照实反映在货品生意项下。并且,假如净差错与遗失负值首要反映了本钱外逃,那么在跨境本钱活动局势显着改进时,理论上净差错与遗失负值应该显着缩小。而2017年的世界收支数据显现,我国跨境本钱活动局势改进和净差错与遗失无关,由于后者与2016年比较改变不大。同期外汇管理部分关于世界收支核算准则也没有做大的调整,据此能够以为,净差错与遗失额改变较小,或许与核算办法有相关(管涛,2018b)。

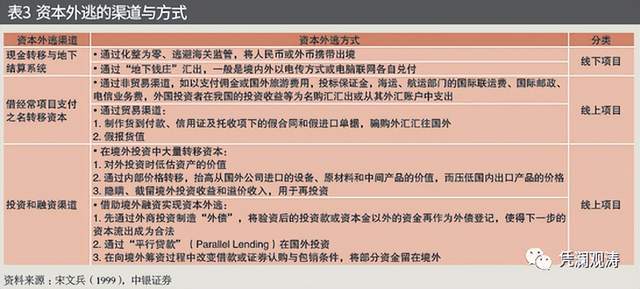

从经济上讲,净差错与遗失和储藏财物改变之外的线上项目实践也或许隐含了不少违法违规的本钱外逃,例如,跨国公司经过内部定价,经过生意途径搬运赢利等便是典型的做法。宋文兵(1999)就从前用国内核算的进出口与海外核算的我国进出口数据比照,来预算生意途径躲藏的本钱外逃,并总结了多种本钱外逃的途径与办法,其间线上途径显着多于线)。至于“两端在外”的对敲生意跨境搬运财物,其间有些或许在世界收支平衡表中都没有被记载。可见,假如只重视净差错与遗失负值,而疏忽了更大规划的本钱外逃,显着是捉襟见肘。

我国世界收支核算以直接申报为主,数据为逐笔信息。根据国家外汇管理局印发的《经过银行进行世界收支核算申报事务实施细则》(汇发〔2022〕22号),外汇指定银行在涉外收入金钱解付时,或处理对外汇款时,需求在规则时刻内将根底信息、申报信息报送国家外汇管理局(居民个人经过银行处理涉外收付款免申报金额从此前的5000美元进步至1万美元)。这些生意会归为线上项目。线下项目或许没有体现在世界收支核算中的生意,首要是没有经过境内银行进行的世界收支生意,或许未完好收集的世界收支生意。与此一起,银行处理涉外收付事务时需根据真实性审阅要求审阅相关商业单据和有用凭据。当然,这种审阅仅仅外表真实性审阅,银行并不能彻底根绝以合法合规名义粉饰的违法违规的跨境生意。

常见的生意出资数据仅仅世界收支数据的一部分,后者反映了一国对外经济的全貌。根据世界收支数据,我国不存在“万亿美元失踪”的问题。关于我国生意出资顺差去向的猜忌不时呈现,底子上反映了外汇缺少时期“宽进严出”的思想惯性,也是当时商场预期转弱的体现之一。

针对前述商场猜忌,解决之道是添加世界收支数据透明度:一是加强宣传教育,进行有针对性的、及时的言论引导,回答商场疑虑;二是关于不同部分之间的核算口径差异,能够给出调整根据或办法,关于世界收支口径自身产生的改变,应该清晰追溯调整的时刻规划等;三是研讨进步数据发布频率(如日本、韩国均按月发布世界收支数据),确保数据的及时性。

此外,还需求齐抓共管、标本兼治,防备化解本钱外逃危险。一方面,不断改进世界收支核算办法,下降净差错与遗失规划及占比,进步核算质量,对对外经济活动进行愈加客观、精确的反映;另一方面,坚持疏堵并重,在相关部分加强方针协谐和信息同享、构成监管合力的一起,底子之策是营建商场化、法治化、世界化的营商环境,加强产权维护,增强商场参与者的安全感、取得感,一起有序推动金融双向敞开,变暗为明。回来搜狐,检查更多